Cada día nuevas estadísticas sobre el crecimiento y la expansión de las redes sociales ocupan los titulares de las páginas internas de los periódicos, alimentan miles de blogs y tweets (Si alguien todavía no ha tenido aún su dosis diarias aquí van un par de informes relativamente recientes de dos observatorios españoles, el primero realizado por The Cocktail Analysis y el segundo, que llevó a cabo Elogia).

Cada día nuevas estadísticas sobre el crecimiento y la expansión de las redes sociales ocupan los titulares de las páginas internas de los periódicos, alimentan miles de blogs y tweets (Si alguien todavía no ha tenido aún su dosis diarias aquí van un par de informes relativamente recientes de dos observatorios españoles, el primero realizado por The Cocktail Analysis y el segundo, que llevó a cabo Elogia).

Muchos profesionales que trabajan en marketing y publicidad interpretan este sinfín de porcentajes como una señal clara de que el futuro de la comunicación publicitaria está en los medios online que acostumbramos a llamar “sociales”. A lo mismo apuntan los números de la Oferta Pública Inicial de Facebook, que debutará en el NASDAQ en mayo 2012 con una capitalización que, si se confirmaran los 35$ por acción, podría llegar a rozar los 100 billones de dólares. Esta cifra astronómica equivale a 99 veces las ganancias anuales de Facebook y éstas proceden sobre todo del negocio publicitario.

Ahora bien, este múltiplo es muy inusual en una OPI y se ha justificado con una previsión de crecimiento espectacular de la rentabilidad del negocio (sobre todo) publicitario de Facebook. Pero, a los que tienen algo de experiencia en el ámbito del consumer insight aplicado a la estrategia publicitaria, esta previsión les chirría un poco. A continuación vamos a ver por qué.

Fundamentalmente se trata de entender hasta qué punto el negocio publicitario de Facebook es rentable; y para que sea rentable se supone que ofrezca una ventaja competitiva clara a sus anunciantes respecto otros canales online, como por ejemplo Google. Para ayudarnos en esta tarea hemos rescatado el modelo de comportamiento del consumidor conocido como Funnel de las Marcas (o más bien una versión simplificada y adaptada del modelo original, que cuenta con unas ‘etapas’ intermedias que aquí no se incluyen).

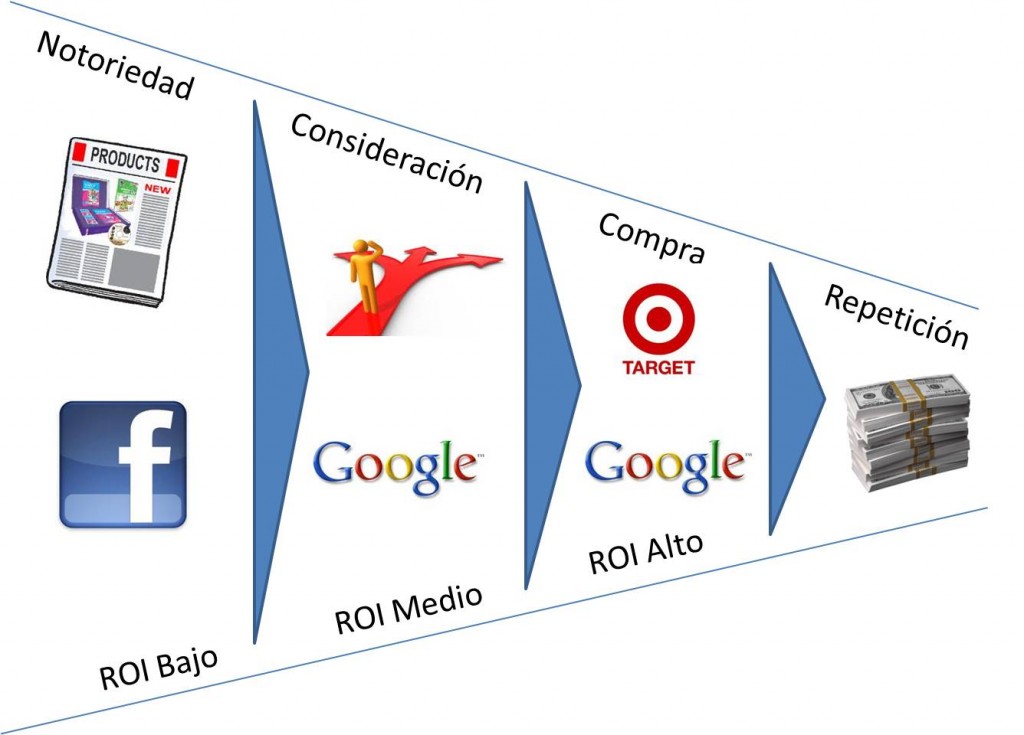

El modelo ilustra el proceso a través del cual un consumidor llega a comprar un producto o servicio. Se compone de cuatro fases:

- NOTORIEDAD – toma de consciencia de la existencia de un producto o servicio

- CONSIDERACIÓN – consideración de las distintas ofertas disponibles

- COMPRA – identificación de la oferta elegida y compra

- REPETICIÓN – el consumidor está satisfecho y repite la compra

Un anuncio publicitario o la noticia de un nuevo producto o servicio puede impactar el consumidor en cada una de estas etapas. A través de un estudio de mercado, es posible saber cuál es la situación actual de nuestra marca o producto en función de los porcentajes de consumidores que los conocen, los consideran para comprarlos, los han comprado y los volverían a comprar. Cabe decir que el análisis del Funnel se fija tanto en los porcentajes absolutos como en los ratios de conversión entre las distintas etapas del embudo (conocen y consideran, consideran y compran, compran y repiten).

En nuestro caso, vamos a utilizar el Funnel para hacer una reflexión adicional sobre cómo impacta en los consumidores la publicidad en Facebook (Social ads) y en Google (Adwords). La reflexión comienza preguntándonos qué hace la gente cuando usa los servicios de Facebook y de Google. No diremos nada nuevo si recordamos que la primera es una red social mientras que el segundo es un motor de búsqueda. En Facebook la gente realiza una serie de acciones asimilables a aquellas que observaríamos en lugares donde la gente se encuentra para estar con amigos, familiares y conocidos (la plaza de una ciudad, un bar de copas, una cena en casa, etc.). En cambio, la gente accede a Google para buscar información sobre algo que, grosso modo, ya está definido a priori. Por ejemplo, buscaré “aspiradores” si él que tengo se ha roto hay que comprar otro.

Para el anunciante que vende aspiradores, ¿será más conveniente anunciarse en Facebook o en Google? La respuesta es bastante obvia: en Google. Eso porque es más probable que el impacto del anuncio alcance individuos que ya saben que necesitan un aspirador y que se encuentran más adentro en el Funnel y mucho más próximos a la acción de compra. Es importante subrayar que hemos usado las palabras ‘más probable’, ya que no siempre es así. Puede bien ser que un anuncio en Facebook alcance también individuos que necesitan comprar un aspirador (tal vez porque han mencionado la palabra ‘aspirador’ en una conversación o en un chiste con un amigo). Por otro lado, el anuncio en Facebook logrará aumentar la notoriedad de mi marca de aspiradores frente a otras, pero el retorno de mi inversión en publicidad será inferior al que obtendría si mis anuncios llegaran a impactar directamente con individuos que ya tienen la necesidad concreta de comprar un aspirador muy pronto. Eso no quiere decir que invertir en notoriedad sea mala idea. Al contrario. Sólo quiere decir que es más caro.

Volvamos ahora a la OPI de Facebook. Si se confirmara el precio de 35$ por acción, la capitalización hipotética de Facebook llegaría a ser la mitad de la capitalización bursátil de Google, pero con sólo el 10% de sus ventas. El desafío al que se enfrenta Facebook es rentabilizar sus 900 millones de usuarios globales. Una tarea que le queda pendiente, ya que todavía no ha logrado convencer del todo a los grandes anunciantes, que siguen prefiriendo Google. Eso es lo que se percibe de las cifras de inversión publicitaria para el 2012 de un agencia global como WPP (propietaria a su vez de gigantes de la investigación de mercados como Kantar-TNS y Millward Brown), que gastará 1.8 billones de dólares en publicidad administrada por Google y sólo 400 millones por Facebook.

Seguro que a Facebook se le ocurrirán nuevas maneras de rentabilizar su negocio y diversificar sus ingresos en un próximo futuro. Sin embargo, las expectativas de crecimiento del negocio publicitario de Facebook podrían no materializarse a corto plazo. Si así fuera, comprar acciones FB al precio de la OPI podría no ser buena idea.

Add comment