Todos nos acordamos de alguna ocasión en que, siendo niños, nuestras madres nos han comprado algún producto parecido al que nosotros intensamente deseábamos, pero más barato y, por supuesto, de una marca desconocida. Para las marcas fabricante, ya se planteaba entonces el problema de la competencia con las marcas blancas.

Sin embargo, no lo tenían tan complicado como hoy día. Eso fundamentalmente por una razón muy sencilla: los productos alternativos no estaban tan logrados y eso nos provocaba una gran decepción. Pagar menos por el cacao en polvo quería decir que no íbamos a disfrutar lo mismo a la hora de desayunar, mientras que la bollería barata le quitaba la alegría a la merienda.

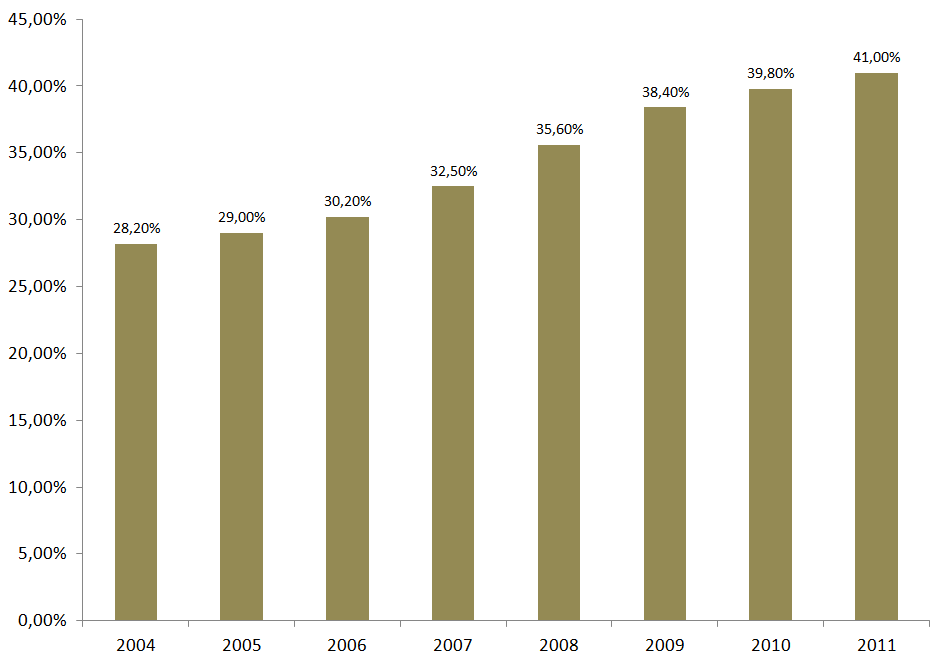

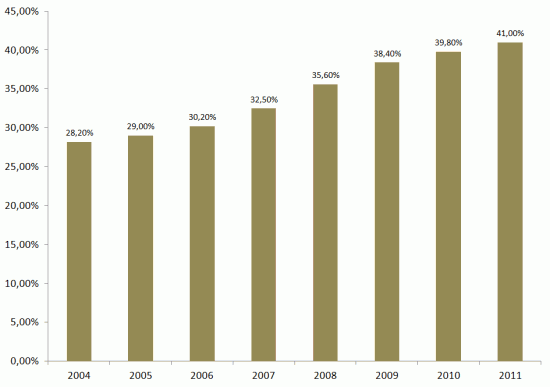

Pero ya no es así. Mejor dicho: son muy pocos los productos alimenticios de marcas de renombre que mantienen unas características organolépticas únicas y todavía exclusivas. En este momento se me ocurren Coca-cola, Pepsi-cola, Pringles, alguna variedad de Lay’s, quizás alguna marca up-market de helado para los paladares más sibaritas. Seguro que hay más. seo links Pero no van más allá. Un 40% de las ventas en España corresponde a marcas blancas o de la distribución. Eso quiere decir que la gran mayoría de productos que podemos encontrar en el mercado tiene un competidor más barato, suficientemente refinado en el sabor como para que al consumidor le cueste mucho enterarse de la diferencia en el gusto. Sin contar que la intervención industrial en el gusto de muchísimos más productos alimenticios (huevos, leche, queso, etc.) es necesariamente limitada y la posibilidad de modificar su sabor casi inexistente.

{kind=link}

{kind=link}

{kind=link}